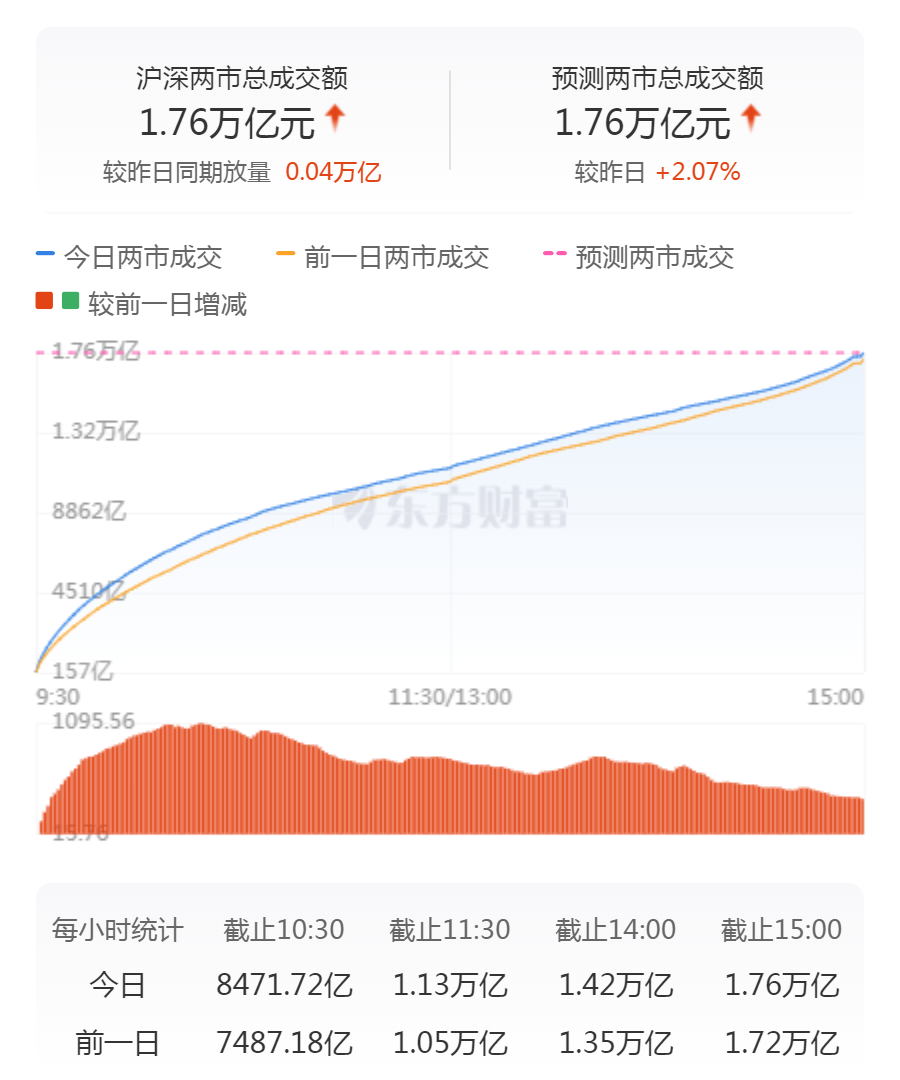

A股三大指数今日震荡整理,截止收盘,沪指跌0.02%证券投资配资分析,收报3350.78点;深证成指涨0.20%,收报10794.55点;创业板指跌0.06%,收报2225.58点。沪深两市成交额达到17566亿,较昨日小幅放量356亿。

个股方面,上涨股票数量接近3400只,逾百股涨停。AI眼镜概念股掀涨停潮,纬达光电30cm涨停,博士眼镜、星星科技、杰美特、明月镜片20cm涨停,胜利精密、卓翼科技、慈文传媒、比依股份、瀛通通讯、水晶光电、亿道信息、雷柏科技涨停。

行业资金流向:15.74亿净流入消费电子

行业资金方面,截至收盘,消费电子、医疗服务、光学光电子等净流入排名靠前,其中消费电子净流入15.74亿。

预告:最高检、证监会2月21日召开“依法从严打击证券违法犯罪促进资本市场健康发展”新闻发布会

最高检与中国证监会定于2月21日(周五)下午15:00点在最高检机关多功能厅(5118)联合召开“依法从严打击证券违法犯罪促进资本市场健康发展”新闻发布会。最高检副检察长葛晓燕、中国证监会副主席李明将出席发布会并回答记者提问。

2月LPR保持不变:1年期3.1%5年期以上3.6%

2月20日,中国人民银行授权全国银行间同业拆借中心公布,2025年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.10%,5年期以上LPR为3.60%,均与前期保持一致。以上LPR在下一次发布LPR之前有效。

特朗普:将于下个月或更早宣布对汽车、半导体、芯片等商品的关税

美国总统特朗普表示,将于下个月或更早宣布对汽车、半导体、芯片、制药、可能还有木材的关税。

稳外资20条发布:鼓励外资在华开展股权投资推动生物医药领域有序开放

《方案》提出,要加大外资企业境内再投资支持力度,扩大鼓励外商投资产业范围,取消外商投资性公司使用境内贷款限制,鼓励跨国公司投资设立投资性公司,便利外国投资者在华实施并购投资,加大重点领域引资力度,加强经济政策和营商环境对外宣介。《方案》还提出,要有序扩大自主开放,具体任务包括扩大电信、医疗、教育等领域开放试点。

新机突袭!苹果发布iPhone16e起售价4499贵了还是真香?

当地时间周三(2月19日),苹果公司官网发布了一款新的智能手机“iPhone16e”。美国官网显示,iPhone16e的起售价为599美元,2月21日接受预购,2月28日发售。中国官网上的起售价为4499元人民币,接受预购和正式发售的日期与美国相同。

机构策略

中信证券:高质量发展方案公布,铜产业链优化值得期待

中信证券研报表示,我国发布《铜产业高质量发展实施方案(2025—2027年)》。方案的实施将推进国内铜冶炼产能出清和结构优化,促进长期TC的合理回升以及冶炼企业的盈利修复;同时,增储上产以及项目建设的加速推进有助于提升我国原料保障程度,拥有相应资源布局的企业将充分受益。看好方案对铜产业链优化的积极作用,维持铜板块“强于大市”评级。

海通证券:AI投资新机遇,关注教育与人力资源服务行业

海通证券研报认为,随着人工智能(AI)技术的迅猛发展,教育和人力资源服务行业正迎来新一轮的变革。AI在个性化教学、智能答疑、招聘流程优化、员工培训定制等方面的应用,极大地提升了服务质量和运营效率。本轮由DeepSeek带动的资产重估浪潮中,教育&人力资源服务板块上市公司有望实现估值重塑。

华泰证券:AI有望重塑医疗健康行业,应重视相关投资机会

华泰证券研报认为,AI(人工智能)有望重塑新药研发的生产模式、医疗服务的提供方式。随着自然语言处理、机器学习、深度学习等AI技术的不断演进,AI在医疗领域的应用将越来越广泛,涵盖病理研究、药物研发、基因检测、疾病筛查、辅助诊断、影像分析、精准医疗等几乎所有医疗环节,实现医疗水平提升、增加医疗服务可及性以及降低医疗成本。近期DeepSeek的大幅降低训练成本,同时开源模式能够实现本地化部署,更好的保障数据隐私及安全性,加速推动医药企业及医疗机构拥抱AI。随着越来越多AI发现的分子进入临床试验,国家儿童医学中心推出AI儿科医生,AI将重塑新药研发的生产模式、医疗服务的提供方式,让“难以研发的药”、“无法治愈的病”从不可能变成有可能。“AI+医疗”此前被市场低估,2025年应重视相关投资机会。

中信建投:比亚迪中高阶智驾标配超预期,看好整车及智驾产业链估值重塑

中信建投研究指出,2月10日比亚迪发布全新智能驾驶战略,今年拟实现全系车型智驾标配且“加量不加价”,从定价到范围均超出市场预期,真正实现智驾平权。智驾及人形机器人是AI端侧应用核心场景,特斯拉FSD端到端大模型已迭代至V13版本并于近期北美市场推送,规划25年6月美国奥斯汀robotaxi商业运营及年内FSD入华;包括比亚迪、吉利、长城等近20家车企宣布与DeepSeek深度融合,在座舱和AI运营等领域开启新探索。看好25年整车及智驾产业链估值重塑证券投资配资分析,整车投资机会在于智能化赋能后销量、利润的提升,零部件投资机会在于硬件公司在1—10阶段的业绩稳步兑现,以及拥有新技术、新商业模式的供应商在0—1阶段的估值提升。